Acconto IRPEF 2022: entro il 30.11 la seconda o unica rata

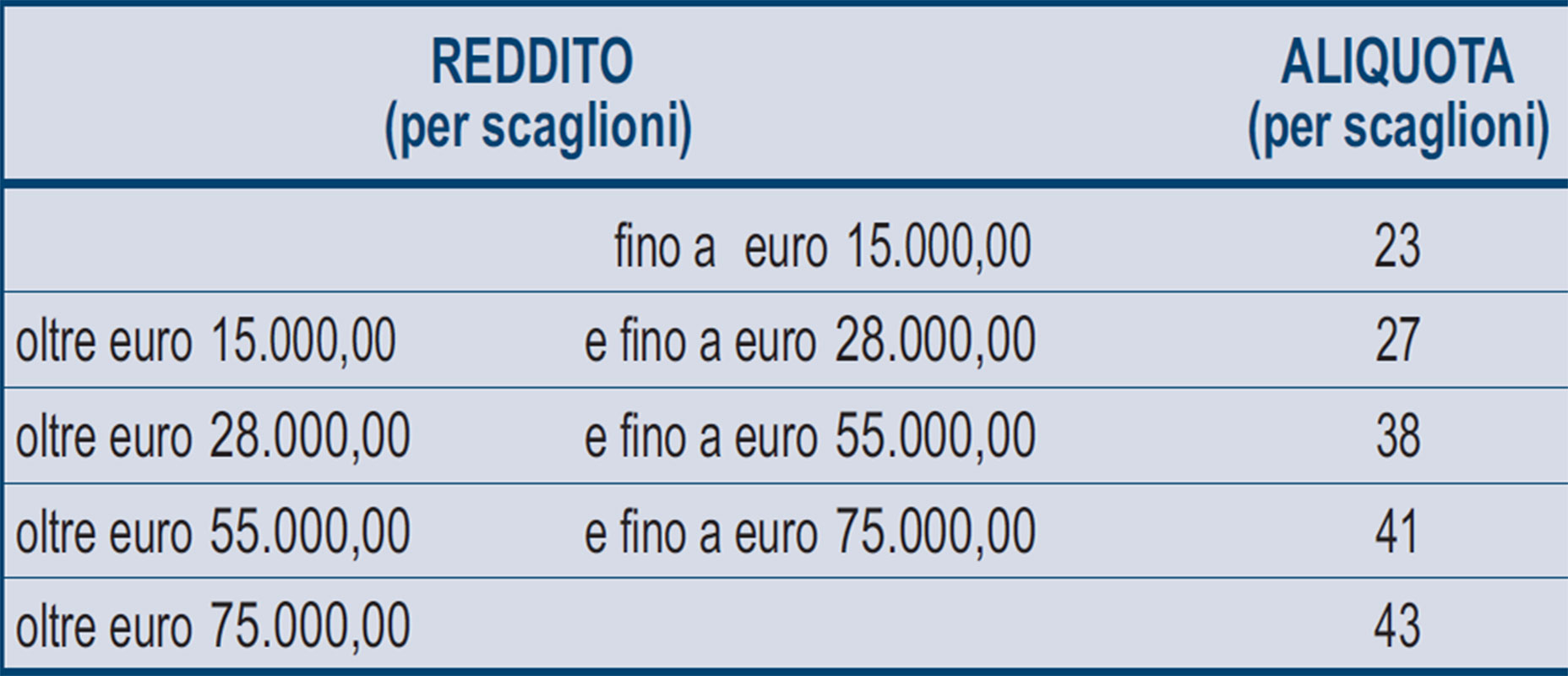

Breve riepilogo sul calcolo e versamento del secondo acconto dell’IRPEF 2022 previsto da pagare entro il 30 novembre 2022

Dottore Commercialista a Roma e Dubai

Breve riepilogo sul calcolo e versamento del secondo acconto dell’IRPEF 2022 previsto da pagare entro il 30 novembre 2022

Come correggere le anomalie per il periodo di imposta 2018 per mancata iscrizione nei registri degli aiuti di stato RNA, SIAN, SIPA per incoerenza nei modelli Redditi, IRAP, 770

Istituiti i codici tributo per docenti e ricercatori rientrati in Italia per il pagamento dell’ imposta per la proroga della opzione del regime di tassazione agevolato

Chiarimenti delle entrate sull’apertura della PIVA da soggetto non residente con attività professionale in Italia

Con interpello le Entrate chiariscono dettagli sui rimborsi spese forfettari deliberati dagli organi competenti a favore di amministratori di comune di regione a statuto speciale

L’opzione della cedolare secca nel modello redditi PF 2022: il quadro RB e le aliquote agevolate

Come devono essere indicate in dichiarazione le spese per la realizzazione di box auto pertinenziali e le condizioni per usufruire della detrazione

Vediamo la novità del Modello Redditi PF 2022 sulla casella da barrare per il superbonus 110% nel frontespizio della dichiarazione

La detenzione di criptovalute è sottoposta a monitoraggio fiscale: vediamo come compilare il quadro RW sul modello Redditi 2022